Nous fêtons cette année les 10 ans de la mise en place des coûts moyens. L’occasion pour nos spécialistes de revenir sur les raisons de cette réforme et de réaliser un bilan.

Par décret n°2010-753 du 5 juillet 2010, le gouvernement est venu réformer la tarification des accidents du travail (taux AT/MP) en agissant sur les éléments suivants :

- La méthode de calcul des taux AT en passant d’une logique de l’imputation au réel à un logique de coût moyen

- Les majorations en ajoutant la majoration pénibilité (en complément des trois majorations déjà existantes et rentrant dans le calcul des taux AT)

- Les seuils d’effectifs quant à l’application du système de tarification retenue (collectif, mixte ou réel) en les révisant

- La possibilité d’opter pour le taux unique

Il est à noter que cette réforme est entrée en application pour la première fois sur le taux AT 2012 avec un système transitoire et n’a été pleinement effective qu’à compter de la tarification 2014.

Les objectifs annoncés de cette réforme étaient de simplifier les règles de calcul des taux AT, tout en incitant les entreprises à la prévention.

Nous fêtons les 10 ans de l’application de cette réforme et il est temps de revenir sur sa principale modification : le passage d’un taux AT calculé au réel à un taux calculé selon un système de coût moyen.

Comment était calculé le taux AT avant la réforme ? Quels éléments étaient retenus ?

Sans rentrer dans le détail des modalités du calcul du taux AT sous l’empire de l’ancien et du nouveau système, attachons-nous plutôt à en saisir la logique globale.

Dans cette optique, il convient de mettre en exergue qu’avant cette réforme, les taux AT étaient calculés sur la base de dépenses réelles ; qu’il s’agisse de prestations en espèces et/ou en nature.

Prenons l’exemple d’un accident du travail pris en charge par la CPAM ayant engendré :

L’ensemble de ces montants étaient pris en charge à l’euro l’euro dans le calcul du taux AT.

Si cette méthode de calcul semblait logique, elle comportait, dans la pratique, des aspects moins satisfaisants.

En effet, il arrivait qu’un AT/MP ait un impact sur plusieurs années de taux AT, rendant de fait la lecture du taux AT ardu et peu lisibles les efforts de prévention sur un année donnée.

Afin d’éclairer ce raisonnement, il convient de reprendre un exemple.

Au préalable, il convient de noter qu’un taux AT est calculé avec un décalage de N-2 et sur la base de 3 années de sinistralité.

Ainsi pour le taux 2012, les années de sinistralité 2008, 2009 et 2010 rentraient dans le calcul. On pouvait donc penser qu’à travers cette méthode de calcul un accident du travail ou une maladie professionnelle n’impacterait que 3 années de taux.

Mais, prenons un accident ayant engendré :

En 2009

1 000 euros de frais d’hospitalisation

500 euros de soins

Et 25 000 euros d’indemnité journalières

En 2010

A nouveau 25 000 euros d’indemnité journalières

Dans cet exemple, l’accident en question n’impactera donc plus 3 années de taux AT mais bien 4 (au titre des dépenses 2009, impact sur les taux 2011 à 2013 et au titre des dépenses 2010 : impact sur les taux 2012 à 2014).

Ainsi, plus un accident du travail ou une maladie professionnelle engendrait des dépenses dans le temps, plus le nombre des années de taux AT impactées, était important.

Imaginez des dépenses, sur les années 2009, 2010, 2011 et 2012…

Quelles sont les modifications apportées par la réforme ?

La réforme de la tarification a modifié les bases de ce système avec un passage à un système de coût moyen.

Dans ce nouveau système, finies les imputations au coût réel et la distinction entre prestations en nature et prestations en espèces.

En remplacement, un système de coût moyen basé uniquement, soit sur le nombre de jours d’arrêts prescrits, soit sur le quantum du taux d’incapacité permanente attribué à la consolidation de l’état de santé de l’assuré.

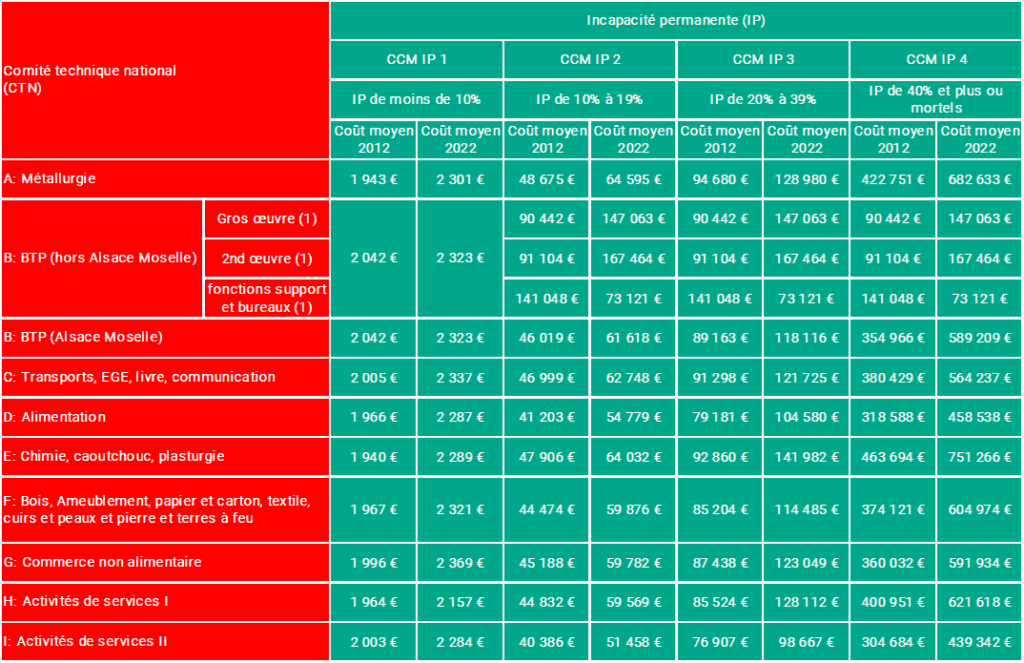

Dans ce cadre ont donc été fixées 6 catégories de coûts moyens d’incapacité temporaire (CCM IT) et 4 catégories de coûts moyens incapacité permanente (CCM IP).

A chacune de ces catégories de coût moyen est attribué un montant par branche d’activité.

Par voie de conséquence, sous l’empire du nouveau système, un accident du travail ou une maladie professionnelle ne peut plus avoir un impact si important dans le temps (bien que ce postulat connaisse un tempérament lorsque la consolidation de l’état de santé du salarié n’intervient pas la même année que celle de survenance de l’accident).

Ainsi, un accident ayant généré 152 jours d’arrêts a le même impact qu’un événement ayant engendré 1 000 jours d’arrêts, sur le taux AT.

En parallèle, la même observation vaut pour les catégories de coût moyen d’incapacité permanente, puisqu’un accident ayant engendré l’attribution d’un taux d’incapacité permanente de 42% aura le même coût moyen qu’un accident mortel.

En outre, il est à noter que le nouveau calcul du taux AT ne comprend plus le nombre de jours d’arrêt associé aux rechutes.

Qu’en est-il de de l’évolution des coûts moyens ?

Le premier constat réalisé en un clin d’œil est celui de l’augmentation de (presque) l’ensemble des catégories de coûts moyens depuis 2012.

En outre, et si cela requiert une analyse plus approfondie, nous remarquons également que les catégories de coûts moyens qui évoluent avec les plus fortes hausses, sont les coûts moyens avec les montants financiers les plus importants.

Par ailleurs, il y a fort à parier que ces coûts moyens continueront à augmenter dans le futur ne serait-ce que si l’on prend en compte l’impact des années COVID sur les comptes de la sécurité sociale et plus particulièrement sur la branche accidents du travail.

Pour conclure, si l’objectif de simplification du système de calcul des taux AT est clairement atteint à travers la réforme de 2010, il est plus difficile d’être si péremptoire quant à son incidence sur la prévention des risques professionnels notamment si l’on se réfère aux exemples visés supra qui ne permettent pas de distinguer sur les comptes employeurs certains sinistres atteignant plus de 150 jours d’arrêt de travail.

En conclusion, aujourd’hui plus encore qu’hier, il est primordial d’accentuer les efforts de prévention, de sécuriser la phase déclarative et de piloter précisément sa sinistralité et son taux AT !

Vous souhaitez en savoir plus sur nos différents accompagnements ? Contactez-nous !