Retour sur les anomalies principales en DSN

Notre spécialiste de la DSN décrypte 4 anomalies DSN principales avec des exemples concrets.

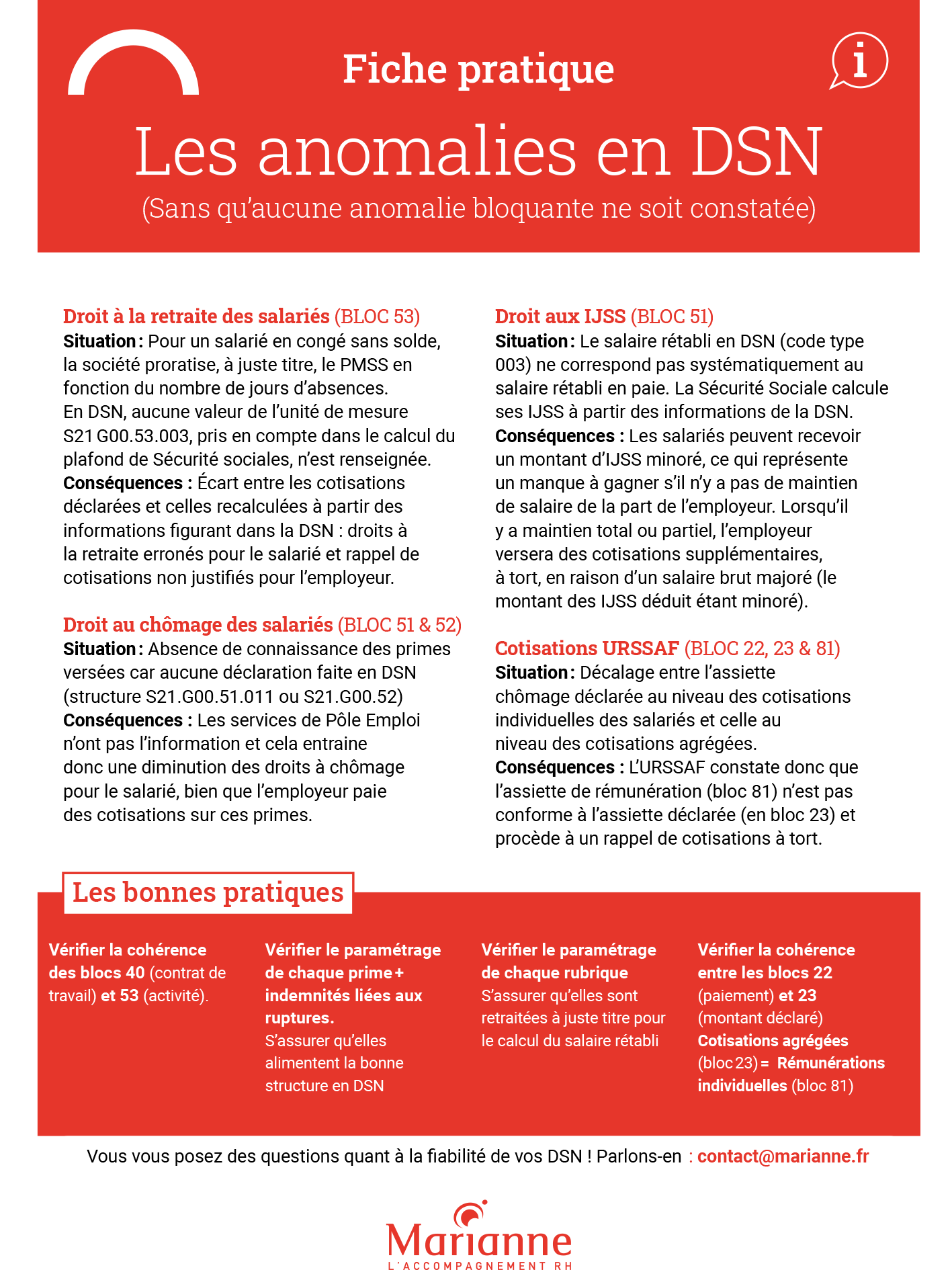

Anomalie 1 : Les droits aux indemnités journalières de sécurité sociale (bloc 51 de la DSN)

Lorsqu’un salarié est en arrêt maladie, la Sécurité Sociale calcule ses IJSS à partir des informations de la DSN, notamment à partir du salaire rétabli renseigné sous le code type 003 – Salaire brut rétabli.

Il arrive fréquemment que le salaire rétabli ne soit pas le reflet de la paie.

Ainsi, il n’est pas rare de constater que des indemnités compensatrices de congés payés, des primes, des heures supplémentaires ou encore des avantages en nature ne soient pas pris en compte dans le calcul du salaire rétabli.

Quelles sont les conséquences ?

Lorsque le salaire rétabli n’est pas le reflet de la paie, les salariés perçoivent un montant d’IJSS minoré, ce qui constitue un manque à gagner s’il n’y a plus de maintien de salaire de la part de l’employeur.

Lorsqu’il y a maintien total ou partiel, l’employeur doit déduire les IJSS versées par la Sécurité Sociale, (celles-ci n’étant pas soumises à cotisations sauf CSG-CRDS au taux de 6,70%).

Ainsi, si le montant des IJSS retraité du brut est minoré, l’employeur versera des cotisations supplémentaires, à tort, en raison du salaire brut majoré.

La bonne pratique à retenir : vérifier le paramétrage de chaque rubrique afin de s’assurer qu’elles sont retraitées à juste titre pour le calcul du salaire rétabli.

Anomalie 2 : Les Droits à la retraite des salariés (Bloc 53 de la DSN)

Prenons l’exemple d’une société reçoit un rappel de cotisations de son organisme de retraite complémentaire d’un montant de 30 K€.

Après analyse précise, il s’avère que ce rappel concerne un écart entre les cotisations déclarées par la société et celles recalculées par l’organisme à partir des informations figurant dans la DSN.

Et pourtant, aucune anomalie bloquante n’avait été détectée.

Après analyse, nous avons repéré la pratique suivante : pour un salarié en congé sans solde, la société proratisait, à juste titre, le Plafond Mensuel de la Sécurité Sociale (PMSS) en fonction du nombre de jours d’absences.

Cependant en DSN, aucune valeur de l’unité de mesure S21.G00.53.003 “40 – Jours calendaires de la période d’emploi pris en compte dans le calcul du plafond de Sécurité Sociale” n’était renseignée.

L’organisme a donc considéré que le salarié était présent tout le mois et a donc recalculé le PMSS dans son intégralité.

Les conséquences sont les suivantes :

- Des droits à la retraite erronés pour le salarié

- Un rappel de cotisations non justifié pour l’employeur

Les bonnes pratiques à retenir : vérifier la cohérence entre les données des blocs 40 (contrat de travail) et 53 (activité) et s’assurer que toutes les valeurs sont bien renseignées.

Anomalie 3 : Les Droits au chômage des salariés (Blocs 51 et 52 de la DSN)

Prenons l’exemple d’une société qui ne déclare aucune des primes liées à l’activité en DSN : ni dans le salaire brut soumis à contributions d’Assurance chômage (code type 002) de la structure S21.G00.51.011 ni dans la structure S21.G00.52 “Prime, gratification et indemnité”.

L’absence de déclaration entraîne une absence de connaissance de ces primes par les services de Pôle Emploi et par voie de conséquence une diminution des droits à chômage pour les salariés.

De ce fait, ils ne calculent pas de droit à chômage alors que l’employeur paye des cotisations sur ces primes.

La bonne pratique à retenir : vérifier le paramétrage de chaque prime afin de s’assurer qu’elles alimentent la bonne structure attendue en DSN (S21.G00.51 ou S21.G00.52).

Cette vérification doit également être réalisée pour les indemnités liées aux ruptures du contrat de travail.

Anomalie 4 : les cotisations URSSAF (Blocs 22, 23 et 81)

Prenons le cas d’une société qui déclare une assiette chômage erronée au niveau des cotisations individuelles des salariés (bloc 81, code type 040) en ne limitant pas l’assiette à 4 PMSS.

Cependant, l’assiette Chômage au niveau des cotisations agrégées (bloc 23, code CTP 772) est correcte.

L’URSSAF constate donc que l’assiette de rémunération individuelle (bloc 81) n’est pas conforme à l’assiette déclarée (en bloc 23) et procède à un rappel de cotisations, à tort.

La bonne pratique à retenir : vérifier la cohérence des données et donc d’une part que le paiement des cotisations URSSAF (bloc 22) correspond bien au montant déclaré (bloc 23), et d’autre part que les cotisations agrégées (bloc 23) correspondent bien aux rémunérations individuelles déclarées (bloc 81).

DSN : Nos fiches pratiques à télécharger

Marianne vous accompagne