indemnités kilométriques : quel est le régime applicable ?

L’employeur peut, de manière facultative, accorder une indemnité kilométrique à son salarié qui utilise son véhicule personnel pour se rendre sur son lieu de travail.

Voyons comment cela fonctionne.

Indemnités kilométriques et cotisations & contributions sociales

Cette indemnité est exonérée de cotisations et contributions sociales si le salarié est contraint de prendre son véhicule personnel en raison de l’absence de transport en commun ou compte tenu de ses horaires de travail. Il faut également que l’éloignement ne résulte pas de la convenance personnelle.

L’employeur doit disposer des justificatifs suivants :

Moyen de transport utilisé par le salarié ;

Nombre de trajets effectués chaque mois ;

Distance séparant le domicile du lieu de travail ;

Puissance fiscale du véhicule (via la carte grise).

Les indemnités kilométriques ne sont allouées qu’au conducteur du véhicule, ce qui signifie que le passager ne peut en bénéficier.

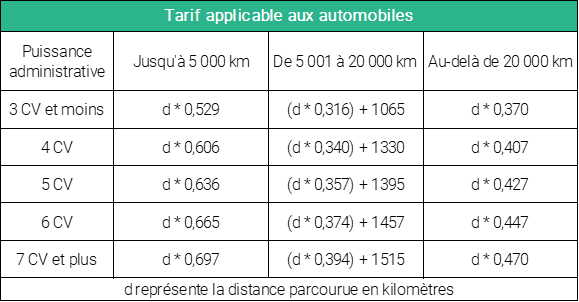

La revalorisation du barème fiscal

Ces indemnités kilométriques sont réputées utilisées conformément à leur objet dans la limite du barème fiscal qui a été revalorisé par l’arrêté du 27 mars 2023, publié au Journal officiel le 7 avril 2023.

Ce barème se trouve sous l’article 6 B Annexe IV du Code général des impôts.

Voici les nouveaux barèmes qui s’appliquent à compter de l’imposition des revenus de l’année 2022.

Lorsqu’il s’agit d’un véhicule électrique, le montant des frais de déplacement calculés en application du barème ci-dessus est majoré de 20 %.