Ces nouvelles dispositions sont applicables pour les ruptures conventionnelles et les mises à la retraite conclues à partir du 1er septembre 2023.

Nos spécialistes, Marine Damoy et Anaïs Bissay, nous apportent leur éclairage.

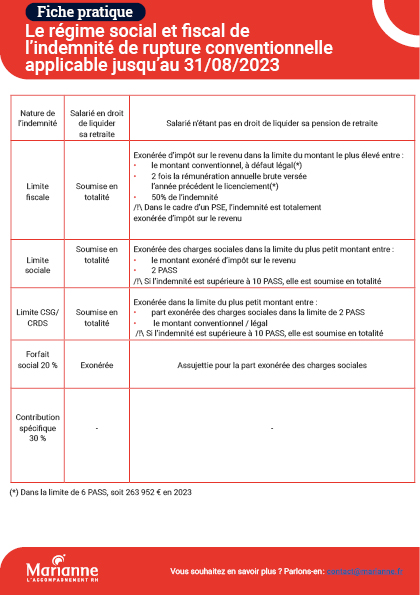

Indemnités pour rupture conventionnelle

La rupture conventionnelle est un mode de rupture du contrat de travail à l’amiable. Le salarié perçoit à ce titre une indemnité qui ne peut être inférieure à l’indemnité légale ou conventionnelle de licenciement.

Actuellement, deux situations sont à distinguer pour l’application du régime social et fiscal adéquat :

D’une part, le salarié est en droit de liquider sa retraite ;

D’autre part, il ne l’est pas.

Le régime social des indemnités de rupture conventionnelle pour les salariés en droit de liquider leur retraite est amélioré avec la mise en place d’une exonération de charges sociales dans la limite du montant le plus élevé et dans la limite de deux PASS entre :

Le montant de l’indemnité légale ou conventionnelle

2 fois la rémunération annuelle brute versée l’année précédant le licenciement

50 % de l’indemnité versée

Par ailleurs, à compter du 1er septembre 2023, le forfait social 20 % est remplacé par une contribution spécifique de 30 % sur la part de l’indemnité exonérée des charges sociales.

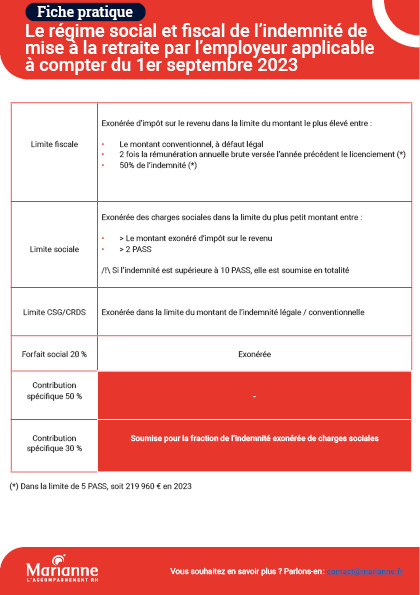

Indemnités pour mise à la retraite

La mise à la retraite est un dispositif qui confère à l’employeur le droit de :

Rompre le contrat de travail du salarié qui est âgé d’au moins 70 ans, sans justificatif ;

Proposer, par écrit dans les 3 mois précédant l’anniversaire du salarié, de rompre son contrat s’il est en âge de bénéficier d’une retraite à taux plein (entre 65 ans et 67 ans).

L’employeur doit verser, jusqu’au 31 août 2023, en plus de l’indemnité de départ à la retraite, une contribution au profit de la Caisse nationale d’assurance vieillesse (CNAV) fixée à 50 % de cette indemnité.

A compter du 1er septembre 2023, la contribution spécifique de 50 % est remplacée par une contribution spécifique de 30 % sur la part de l’indemnité exonérée des charges sociales.

Ces nouvelles dispositions sont donc plus favorables pour les employeurs dans le cas de la mise à la retraite. En effet, la contribution spécifique est réduite de 20 points de pourcentage et l’assiette des cotisations sociales est également réduite.

En revanche, elles alourdissent le coût social en cas de rupture conventionnelle.

Mise en application : quel est le régime le plus favorable ?

Un salarié, âgé de 68 ans, souhaite conclure avec son employeur une rupture conventionnelle le 5 septembre 2023. L’employeur lui avait proposé par écrit, 2 mois après ses 67 ans, une mise à la retraite, mais le salarié avait refusé malgré la possibilité de bénéficier d’une retraite à taux plein.

Sa rémunération mensuelle brute est de 9 500 € et il a 34 ans d’ancienneté.

Quel est le régime le plus favorable pour le salarié et pour l’employeur ?

Les données chiffrées

Salaire de référence retenu : 9 500 €

Montant de l’indemnité légale : 99 750 €

Montant de l’indemnité conventionnelle : 123 500 €

Montant de l’indemnité de rupture conventionnelle versée : 150 000 €

La mise à la retraite offre une meilleure limite d’exonération des CSG/CRDS et de l’impôt sur le revenu.