L’arrêté du 26 avril 2023 relatif au relèvement du salaire minimum de croissance et publié au JO le 27 avril 2023 confirme la revalorisation du SMIC annoncée courant avril par notre Première Ministre, Elisabeth BORNE.

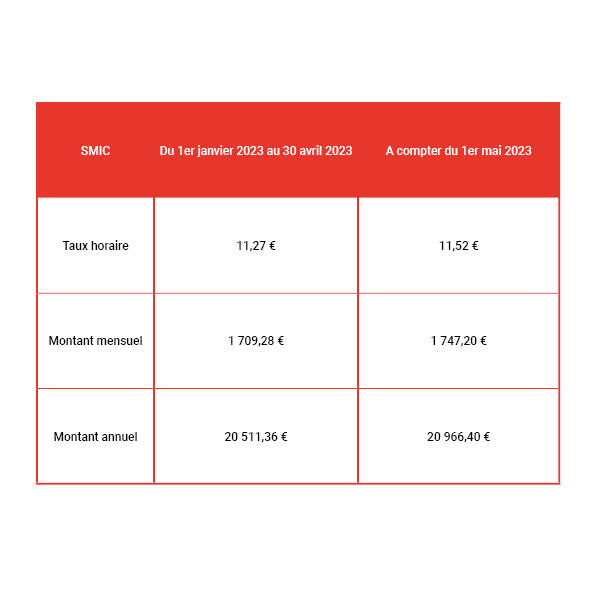

Ainsi à compter du 1er mai le SMIC augmente de 2.19 %

Pourquoi une telle revalorisation ?

Cette revalorisation est mécanique et liée à l’inflation.

En effet, le Code du travail en son article L.3231-5 prévoit une revalorisation du SMIC dès lors que l’indice des prix à la consommation augmente de plus de 2 % depuis la dernière revalorisation du SMIC.

En avril 2023, l’Insee a constaté une hausse de 2.19 % de cet indice. Par voie de conséquence, le SMIC augmente dans la même proportion et son taux horaire est porté à 11,52 € à compter du 1er mai 2023i