La contribution supplémentaire à l'apprentissage (CSA)

La contribution supplémentaire à l’apprentissage est un dispositif dont l’objectif est de favoriser l’emploi d’alternants dans les grandes entreprises.

Jusqu’en 2023, cette contribution était à verser à l’Opérateur de compétence (OPCO) de l’entreprise avant le 1er mars de chaque année. A compter de 2023, elle est collectée annuellement par l’URSSAF en exercice décalé.

Notre spécialiste, Marine DAMOY, revient sur le sujet et vous explique tout !

Qui est redevable de la contribution supplémentaire à l'apprentissage ?

Les entreprises réunissant les conditions suivantes :

Avoir un effectif supérieur ou égal à 250 salariés ;

Être soumises à la taxe d’apprentissage ;

Employer moins de 5 % d’alternants, de salariés dans leur première année d’embauche en CDI à la suite d’un contrat d’alternance, de jeune bénéficiant d’une Cifre ;

Quel est la caractéristique de la CSA ?

Il s’agit d’une contribution progressive, ou dégressive. Ainsi, plus l’entreprise se rapproche des 5 %, plus sa contribution est réduite.

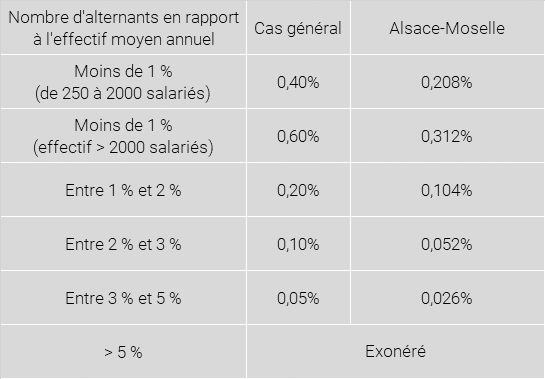

Récapitulatif des taux de la CSA pour les rémunérations versées en 2022 et payable en 2023

Qu'en est-il pour cette première année de collecte avec l'URSSAF ?

Pour cette première année de collecte, l’entreprise doit déclarer le montant de la CSA dans la DSN de mars 2023 (exigible le 5 ou le 15 avril 2023).

Le site Internet de l’URSSAF a précisé qu’ « à compter du 24 février 2023, deux effectifs seront calculés et notifiés par l’Urssaf pour permettre aux employeurs assujettis de déclarer la contribution supplémentaire à l’apprentissage due au titre de l’année 2022 :

L’EMA CSA correspond à l’effectif moyen annuel de l’entreprise, permettant le calcul du taux de contrats favorisant l’insertion professionnelle (CFIP) employés (dénominateur de ce taux) ;

L’EMA CFIP correspond à l’effectif moyen annuel des CFIP de l’entreprise (numérateur de ce taux).

L’effectif EMA est calculé par l’URSSAF à partir des DSN de chaque établissement déposé par la société. Il existait déjà depuis 2021 l’effectif EMA OETH, EMA BOETH et EMA ECAP.

Les deux nouveaux effectifs EMA (CSA et CFIP) permettront de calculer le ratio d’alternants de l’entreprise qui déterminera le taux à appliquer à l’assiette pour le calcul du montant de la CSA.

CSA : quelles sont les rubriques DSN utiles ?

Les entreprises devront utiliser la rubrique « Cotisation établissement – S21.G00.82 » en valeur 079 et le CTP 998 en bloc « Cotisation agrégée – S.21.G00.23.004 ».

Les entreprises exonérées devront, quant à elle, elles utiliser le bloc « Cotisation établissement – S21.G00.82 » et le code cotisation 080.

Nous vous conseillons d’être vigilant et de contrôler vos données DSN ainsi que le calcul de vos effectifs.